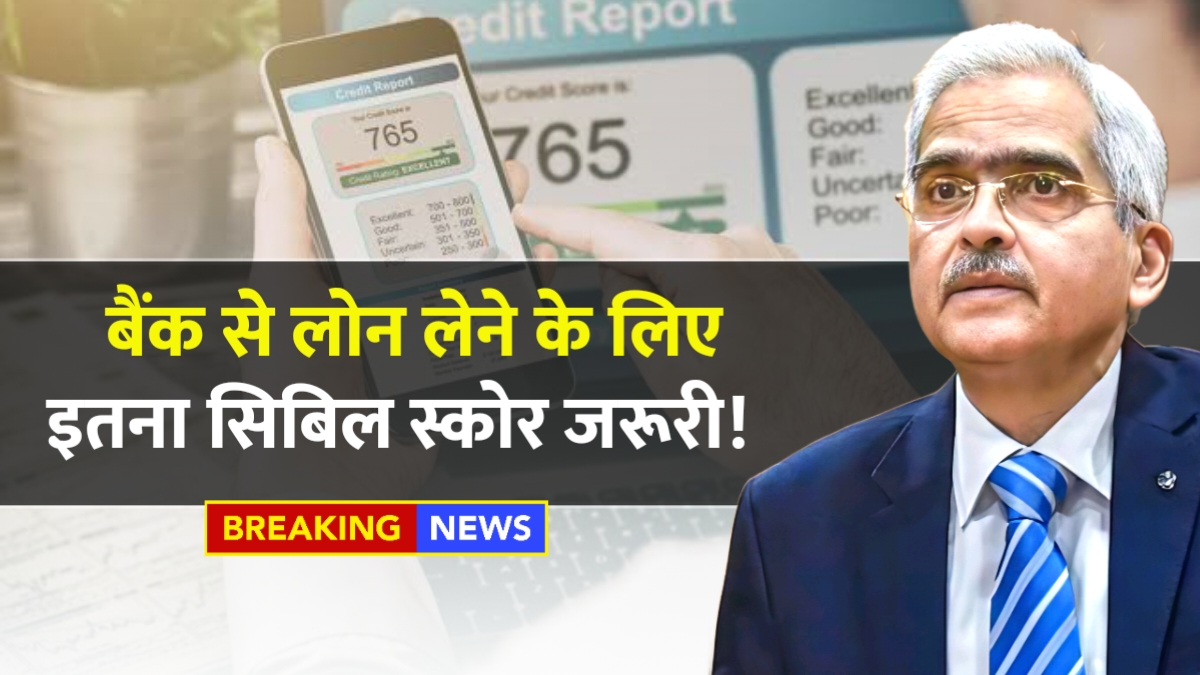

CIBIL Score: आज के डिजिटल युग में CIBIL Score आपकी वित्तीय पहचान का एक महत्वपूर्ण हिस्सा बन गया है। यह 300 से 900 के बीच की एक संख्या है जो आपकी वित्तीय विश्वसनीयता को दर्शाती है। जब भी आप किसी बैंक या वित्तीय संस्था से लोन के लिए आवेदन करते हैं, तो सबसे पहले आपका CIBIL Score चेक किया जाता है। यह स्कोर आपके पिछले लोन भुगतान, क्रेडिट कार्ड के उपयोग और अन्य वित्तीय गतिविधियों के आधार पर तैयार किया जाता है।

CIBIL Score का महत्व इसलिए बढ़ गया है क्योंकि बैंक इसे आपकी साख का मापदंड मानते हैं। अगर आपका स्कोर अच्छा है तो आपको न केवल आसानी से लोन मिलता है बल्कि कम ब्याज दर पर भी मिलता है। वहीं खराब स्कोर होने पर लोन मिलना मुश्किल हो जाता है। इसलिए हर व्यक्ति को अपने CIBIL Score के बारे में जानना और उसे बेहतर बनाने की कोशिश करना जरूरी है।

CIBIL Score कैसे तय होता है और इसके निर्धारक तत्व

CIBIL Score का निर्धारण भारतीय रिजर्व बैंक और सरकार की सहमति से एक निजी कंपनी द्वारा किया जाता है। यह स्कोर आपकी क्रेडिट हिस्ट्री के आधार पर तैयार होता है जिसमें आपके पिछले सभी लोन, क्रेडिट कार्ड की जानकारी और उनके भुगतान का रिकॉर्ड शामिल होता है। जब आप समय पर अपनी EMI का भुगतान करते हैं, क्रेडिट कार्ड के बिल को नियत तारीख से पहले चुकाते हैं तो आपका स्कोर अच्छा होता है।

इसके विपरीत अगर आप EMI की किस्त में देरी करते हैं, क्रेडिट कार्ड के बिल का भुगतान नहीं करते या कोई लोन डिफॉल्ट कर देते हैं तो आपका CIBIL Score खराब हो जाता है। इसके अलावा आपका क्रेडिट कार्ड का अधिक उपयोग, एक साथ कई लोन के लिए आवेदन करना भी आपके स्कोर को नकारात्मक रूप से प्रभावित करता है। यह स्कोर निरंतर अपडेट होता रहता है और आपकी वित्तीय आदतों के अनुसार बदलता रहता है।

लोन मिलने के लिए आवश्यक CIBIL Score की सीमा

अधिकांश बैंक और वित्तीय संस्थाएं 750 या उससे अधिक CIBIL Score को अच्छा मानती हैं। अगर आपका स्कोर 750 से ऊपर है तो आपको लोन आसानी से मिल जाता है। इस स्कोर पर न केवल लोन की मंजूरी जल्दी होती है बल्कि आपको कम ब्याज दर पर भी लोन मिलता है। 750 से कम स्कोर होने पर लोन मिलने में कठिनाई हो सकती है और यदि मिलता भी है तो अधिक ब्याज दर पर मिलता है।

जिनका CIBIL Score 800 से ऊपर है उन्हें बैंकों की तरफ से विशेष ऑफर मिलते हैं। ऐसे ग्राहकों को जीरो डाउन पेमेंट पर होम लोन, कार लोन जैसी सुविधाएं मिल सकती हैं। वहीं अगर आपका स्कोर 650 से कम है तो अधिकांश बैंक आपको लोन देने से मना कर देते हैं। 900 के करीब CIBIL Score वाले ग्राहकों को सबसे बेहतरीन ब्याज दरें और लोन की शर्तें मिलती हैं।

खराब CIBIL Score होने पर उपलब्ध विकल्प

यह भी पढ़े:

रेलवे एनटीपीसी एडमिट कार्ड जारी, यहां से तुरंत डाउनलोड करें Railway NTPC Admit Card Release

रेलवे एनटीपीसी एडमिट कार्ड जारी, यहां से तुरंत डाउनलोड करें Railway NTPC Admit Card Release

अगर आपका CIBIL Score खराब है तो घबराने की जरूरत नहीं है क्योंकि अभी भी कुछ विकल्प उपलब्ध हैं। सबसे पहला विकल्प है सिक्योर्ड लोन लेना जिसमें आपको अपनी कोई संपत्ति या कीमती सामान बैंक के पास गिरवी रखना होता है। चूंकि बैंक के पास गारंटी होती है इसलिए वे खराब CIBIL Score के बावजूद भी लोन दे देते हैं। इसमें गोल्ड लोन, प्रॉपर्टी के खिलाफ लोन जैसे विकल्प शामिल हैं।

दूसरा विकल्प है FD के खिलाफ सिक्योर्ड क्रेडिट कार्ड लेना। इसमें आप अपनी फिक्स्ड डिपॉजिट के खिलाफ क्रेडिट कार्ड ले सकते हैं और उसका सही उपयोग करके अपना CIBIL Score सुधार सकते हैं। कुछ NBFC और छोटे बैंक भी कम CIBIL Score पर लोन देते हैं लेकिन अधिक ब्याज दर पर। को-साइनर या गारंटर के साथ भी आप लोन के लिए आवेदन कर सकते हैं जिनका CIBIL Score अच्छा हो।

लोन डिफॉल्ट के गंभीर परिणाम और प्रभाव

एक बार लोन डिफॉल्ट हो जाने के बाद स्थिति बेहद गंभीर हो जाती है। जब आप लगातार तीन महीने तक EMI नहीं चुकाते तो आपका अकाउंट NPA (Non-Performing Asset) की श्रेणी में आ जाता है। इसकी जानकारी तुरंत सभी बैंकों और वित्तीय संस्थाओं को मिल जाती है। एक बार डिफॉल्टर बनने के बाद किसी भी अन्य बैंक से लोन मिलना लगभग असंभव हो जाता है।

डिफॉल्ट की स्थिति में आपका CIBIL Score 300 के आसपास पहुंच जाता है जो सबसे खराब माना जाता है। इससे उबरने में कई साल लग जाते हैं। बैंक केवल एक क्लिक में आपकी पूरी क्रेडिट हिस्ट्री देख सकते हैं इसलिए छुपाना भी संभव नहीं होता। डिफॉल्ट के बाद कानूनी कार्रवाई भी हो सकती है और आपकी संपत्ति भी जब्त हो सकती है।

CIBIL Score सुधारने के व्यावहारिक तरीके

खराब CIBIL Score को सुधारना असंभव नहीं है लेकिन इसमें समय और अनुशासन दोनों लगता है। सबसे पहले अपने सभी बकाया लोन और क्रेडिट कार्ड के बिल का पूरा भुगतान करें। इसके बाद नियमित रूप से समय पर अपनी EMI और क्रेडिट कार्ड के बिल का भुगतान करना शुरू करें। क्रेडिट कार्ड की लिमिट का 30 प्रतिशत से अधिक उपयोग न करें।

नियमित रूप से अपनी क्रेडिट रिपोर्ट चेक करते रहें और अगर कोई गलत जानकारी है तो उसे तुरंत सुधरवाएं। एक साथ कई लोन के लिए आवेदन न करें क्योंकि हर बार आपका CIBIL Score चेक होता है। अगर आपका कोई पुराना क्रेडिट कार्ड है तो उसे बंद न करें क्योंकि पुराना क्रेडिट हिस्ट्री आपके स्कोर के लिए अच्छी होती है। धीरे-धीरे 6 महीने से 2 साल में आपका स्कोर सुधरना शुरू हो जाएगा।

भविष्य की वित्तीय योजना और CIBIL Score का महत्व

यह भी पढ़े:

200 और 500 के नोट रखते है तो सावधान, सच्चाई जान लो वरना हो सकता है बड़ा फ़्रॉड RBI Counterfeit Note

200 और 500 के नोट रखते है तो सावधान, सच्चाई जान लो वरना हो सकता है बड़ा फ़्रॉड RBI Counterfeit Note

आज के समय में CIBIL Score केवल लोन लेने के लिए ही जरूरी नहीं है बल्कि यह आपकी संपूर्ण वित्तीय योजना का हिस्सा है। अच्छा CIBIL Score आपको बेहतर क्रेडिट कार्ड ऑफर, कम ब्याज दर पर लोन और तत्काल लोन की सुविधा दिलाता है। भविष्य में जब आपको अचानक पैसे की जरूरत हो तो अच्छा CIBIL Score आपकी मदद करता है। कई कंपनियां नौकरी देते समय भी CIBIL Score चेक करती हैं।

इसलिए अपने CIBIL Score को हमेशा अच्छा बनाए रखना एक समझदारी की बात है। यह एक लंबी प्रक्रिया है जिसमें अनुशासन और धैर्य की जरूरत होती है। लेकिन एक बार अच्छा स्कोर बन जाने के बाद यह आपकी जिंदगी भर काम आता है। इसलिए आज से ही अपनी वित्तीय आदतों में सुधार करना शुरू करें और एक बेहतर वित्तीय भविष्य का निर्माण करें।

Disclaimer

यह लेख सामान्य जानकारी के लिए है। CIBIL Score और लोन संबंधी नीतियां बैंकों की अपनी शर्तों के अनुसार बदल सकती हैं। लोन लेने से पहले संबंधित बैंक की नवीनतम शर्तों की जांच करें। वित्तीय निर्णय लेने से पहले विशेषज्ञ सलाह लें।